Содержание

Глобальная отрасль мебели для столовой обслуживает потребителей по всему миру с помощью разнообразных решений.

1. Обзор отрасли

Глобальный рынок мебели в 2025 году достиг $759,08 млрд, заняв место среди крупнейших в мире отраслей потребительских товаров — и мебель для столовой оказывается в центре внимания. Эта категория, включающая обеденные столы, стула, барную мебель и элементы хранения, такие как серванты и буфеты, переживает трансформационный рост, движимый изменяющейся динамикой дома и привычками развлечений. Столовая эволюционировала из формального пространства, используемого лишь изредка, в функциональное сердце современного жилья, где семьи собираются для трапез, работы и общения.

Масштаб и особенности отрасли

Широкий продуктовый портфель

Продукция включает обеденные столы, обеденные стула, барные столы, барные стулья, серванты, буфеты и скамейки для столовых, удовлетворяя разнообразные потребности потребителей — от повседневных необходимых предметов до премиальных специализированных предложений.

Сложные глобальные цепочки поставок

Интегрированные международные сети, охватывающие несколько континентов, обеспечивают круглогодичную доступность продукции на различных рынках.

Стандарты качества и соответствия

Строгие нормативные рамки и сертификация качества обеспечивают безопасность продукции, её стабильность и доверие потребителей по всему миру.

Постоянные инновации

Масштабные инвестиции в НИОКР стимулируют прорывы в формулах, технологиях переработки и создание новых циклов разработки продукции.

В рамках этого обширного рынка сегмент мебели для столовой выделяется прогнозируемым среднегодовым темпом роста в 10,6% с 2026 по 2033 год, опережая многие смежные категории. Этот рост отражает фундаментальный сдвиг в приоритетах потребителей по отношению к жилым пространствам после пандемии, когда обозначенные зоны для столовой стали необходимостью, а не роскошью. Распространение удалённой работы стёрло границы между кухней, столовой и офисом, создавая спрос на универсальную мебель, выполняющую множество функций без ущерба для эстетической привлекательности.

Импульс рынка дополнительно подпитывается тенденцией к премиализации, когда потребители готовы инвестировать в яркие предметы интерьера для своих столовых. В отличие от других категорий мебели, где доминируют бюджетные варианты, мебель для столовой демонстрирует сильные продажи в среднем и высоком ценовом сегменте, особенно для раскладных столов и нестандартных конфигураций. Производители отвечают инновационными решениями, maximizing space efficiency при сохранении визуального воздействия, позиционируя обеденную мебель как практичную и желанную в современном доме.

Исторические сдвиги в поведении потребителей навсегда изменили структуру спроса. Средняя семья выделяет больше площади и бюджета на столовую, что отражает приоритеты семейного общения и приёма гостей. Это не временная тенденция — это структурное изменение, которое, по прогнозам аналитиков отрасли, сохранится на протяжении десятилетия, делая мебель для столовой одним из наиболее привлекательных сегментов для инвесторов, ритейлеров и производителей.

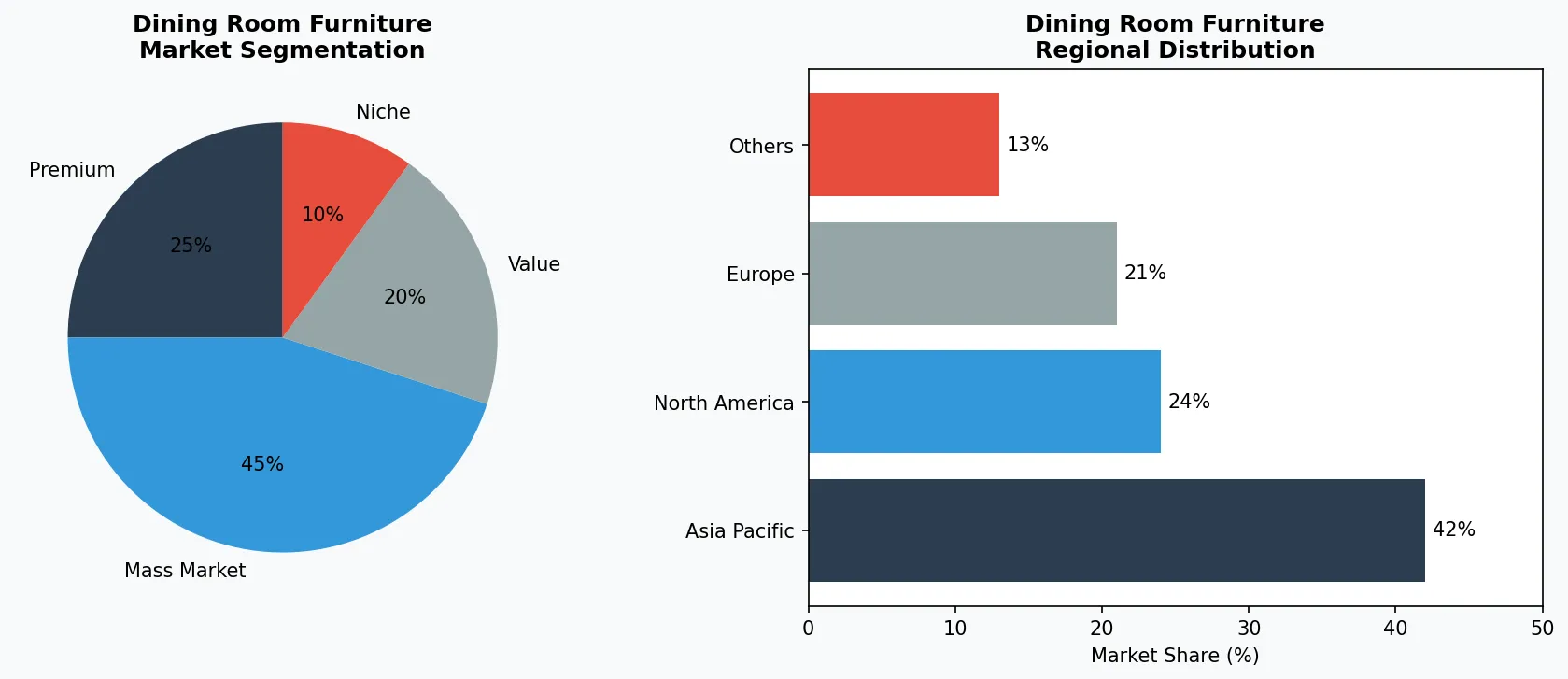

Ключевые сегменты рынка и движущие силы роста в отрасли мебели для столовой.

2. Анализ рынка

Рынок мебели для гостиной и столовой в 2026 году достиг оценки в $256,10 млрд, и прогнозы указывают на рост до $314,43 млрд к концу прогнозируемого периода. Это расширение на $58 млрд представляет собой существенную возможность по всей цепочке поставок — от поставщиков сырья до розничных магазинов. CAGR рынка в размере 4,19% отражает устойчивый и устойчивый рост, а не волатильные циклы бума и спада, что делает его привлекательным сегментом для долгосрочного бизнес-планирования и инвестиций.

Рынок обеденных столов сам по себе иллюстрирует фундаментальную прочность этой категории. Оцениваемый в $9,19 млрд в 2026 году, этот конкретный сегмент, по прогнозам, достигнет $16,01 млрд к 2034 году, что соответствует CAGR 7,19%. Более высокий темп роста по сравнению с более широким рынком мебели указывает на концентрированный спрос именно на обеденные столы, обусловленный циклами замены, формированием новых домохозяйств и обновлением интерьеров. Обеденный стол, будучи центральным элементом любой столовой, служит якорной покупкой, которая часто определяет последующий выбор мебели.

Три основных фактора стимулируют этот рост: растущая урбанизация в развивающихся экономиках, растущий располагаемый доход в домохозяйствах среднего класса по всему миру и продолжающийся акцент на эстетике дома после пандемийных привычек к тратам. Соединённые Штаты и Китай остаются двумя крупнейшими географическими рынками по выручке, на которые в совокупности приходится более 35% мирового спроса. Однако рынки Юго-Восточной Азии, включая Вьетнам, Таиланд и Индонезию, формируются как высокорастущие регионы, движимые преимуществами в себестоимости производства и расширяющейся внутренней потребительской базой. Европа поддерживает стабильный спрос, особенно в скандинавских странах, где культура столования остаётся центральной для идентичности домохозяйства.

Электронные каналы теперь составляют примерно 25% всех покупок мебели для столовой по сравнению с менее чем 10% пять лет назад. Этот сдвиг фундаментально изменил конкурентную динамику, благоприятствуя производителям с сильными возможностями прямых продаж потребителям и логистическими сетями. Традиционные розничные торговцы реагируют инвестициями в шоурум-опыт и инструменты дополненной реальности, которые помогают потребителям визуализировать продукцию в своих домах перед покупкой.

Анализ сегментации рынка и регионального распределения мебели для столовой.

3. Категории продуктов

Обеденные столы представляют собой фундаментальную категорию, где раскладные конструкции занимают премиальную позицию. Сегмент раскладных столов растёт быстрее всего, что отражает стеснённость городского жилья, где стол на 4 места, раскладной до 8, обеспечивает реальную практичность. Материалы варьируются от массива твёрдых пород дерева, таких как дуб и орех, до инженерной древесины с шпонированными покрытиями, при ценовом диапазоне от менее $200 для вариантов в разобранном виде до более чем $5000 за индивидуальные изделия из массива. Рынок демонстрирует особую силу в круглых и овальных конфигурациях, которые способствуют общению и лучше подходят для помещений неправильной формы.

Премиальный и ремесленный уровень

Высокомаржинальные специализированные продукты для обеспеченных потребителей, которые отдают предпочтение качеству, мастерству и уникальному характеру.

Массовый mainstream-сегмент

Объёмные продукты для экономных массовых потребителей с надёжным качеством по доступным ценам.

Функциональный и нишевый сегмент

Целевые продукты, решающие конкретные проблемы со здоровьем, диетические требования или образ жизни за пределами базовых потребностей.

Обеденные стула и сиденья формируют крупнейший объёмный сегмент по количеству проданных единиц, при этом обитые конструкции набирают долю рынка по сравнению с традиционными деревянными стульями. Тенденция к комбинированию материалов — сочетание деревянных или металлических каркасов с тканевыми или кожаными подушками — отражает спрос потребителей на комфорт без жертвования долговечностью. Барные стулья выделились в отдельную подкатегорию, что обусловлено проектами открытой планировки кухни, интегрирующими барные стойки и возвышенные столешницы в жилое пространство. Производители, такие как Man Wah, воспользовались этой тенденцией, создав модульные системы сидений, работающие как для столовых, так и для барных зон.

Предметы для хранения и демонстрации, включая серванты, буфеты и комоды, эволюционировали от чисто функциональных элементов к декоративной мебели, задающей тон дизайну помещения. Категория отмечает инновации в многофункциональных решениях, сочетающих медиахранилище с обеденными принадлежностями, что отражает конвергенцию жилых пространств, где столовые часто выполняют множество функций. Современные проекты предпочитают чистые линии, парящие конструкции и встроенное освещение, создающее визуальный драматизм. Материальные инновации здесь особенно заметны — закалённое стекло, металлическая сетка и искусственный камень всё чаще соседствуют с традиционной древесиной.

Скамейки для столовой представляют собой растущую нишу, привлекательную благодаря эффективности использования пространства и эстетике неформальных трапез. В отличие от стульев, скамейки могут быть полностью задвинуты под стол, когда не используются, что делает их идеальными для небольших жилых пространств. Категория расширилась за счёт традиционных фермерских стилей, включая обитые варианты, дизайны в стиле середины века и скамейки со встроенным хранением. Подходы «смешай и подбери», когда домовладельцы сочетают скамейки с избранными стульями, стали признанным дизайн-трендом, обеспечивающим гибкость при изменении размеров семьи.

4. Ведущие игроки

IKEA сохраняет позицию глобального лидера в области доступной мебели для столовых в сборке, с годовой выручкой, превышающей $50 млрд по всем категориям продукции. Стратегия шведского гиганта основана на дизайнерских инновациях по доступным ценам, подкреплённых эффективным управлением цепочкой поставок и культовой моделью flat-pack, снижающей транспортные расходы. Недавние инициативы включают коллекцию SÄLLSKAP, в которой представлены раскладные обеденные столы и складные стулья, специально разработанные для городских квартир. Обязательства IKEA в области устойчивого развития, включая обязательства использовать только возобновляемые или переработанные материалы к 2030 году, находят сильный отклик у европейских и североамериканских потребителей, всё больше ориентированных на экологическую ответственность.

Глобальный лидер рынка

Транснациональная компания с значительной долей рынка. Выручка превышает $50 млрд, операции в более чем 100 странах, диверсифицированный портфель, охватывающий все основные ценовые сегменты.

Региональный чемпион

Доминирующая сила в регионе Азиатско-Тихоокеанского региона с глубоко адаптированными продуктовыми линейками, обширными дистрибьюторскими сетями и прочными отношениями с региональными ритейлерами.

Инновационный нарушитель

Быстрорастущий претендент, нарушающий правила игры для действующих игроков благодаря прорывным продуктовым инновациям, моделям прямых продаж потребителям и data-driven маркетингу в сегменте мебели для столовой.

Ashley Furniture Industries является крупнейшим внутренним производителем мебели в Соединённых Штатах с существенными производственными мощностями во Вьетнаме и других азиатских рынках. Конкурентное преимущество компании заключается в скорости выхода на рынок и обширной розничной дистрибуции — продукция Ashley доступна более чем через 700 авторизованных ритейлеров в Северной Америке. Их стратегия фокусируется на оперативном реагировании на тренды, быстро трансформируя зарождающиеся эстетические движения в доступные массовые продукты. Недавно запущенная коллекция Bolanburg является примером такого подхода, предлагая обеденные гарнитуры в фермерском стиле, которые уловили тренд рустик-модерн до того, как конкуренты успели отреагировать.

Man Wah Holdings, базирующаяся в Гонконге с крупными производственными мощностями в Китае и Вьетнаме, стала мировым лидером в производстве мебели с механизмом откидывания и активно расширяется в категории столовой мебели. Вертикальная интеграция компании — от производства компонентов до готовой продукции — обеспечивает конкурентные ценовые преимущества при поддержании стандартов качества. Недавние приобретения Man Wah в области брендов столовой мебели расширили продуктовый портфель, позиционируя компанию для конкуренции в различных ценовых сегментах — от начального до премиального. Прочные отношения с крупными ритейлерами, включая Walmart, Costco и Ashley, обеспечивают широкую дистрибуцию.

Qumei, второй по величине экспортёр мебели из К