Содержание

Глобальная индустрия модных аксессуаров обслуживает потребителей по всему миру, предлагая разнообразные решения.

1. Обзор отрасли

Глобальный рынок модных аксессуаров, оцениваемый в 1878,85 млрд долларов США в 2025 году, развивается по траектории, которая казалась бы немыслимой десятилетие назад. К 2030 году ожидается, что отрасль достигнет 3,85 трлн долларов США, что соответствует среднегодовому темпу роста 4,62% за пятилетний период. Однако эта заглавная цифра скрывает более сложную реальность: анализ McKinsey прогнозирует, что более широкая модная индустрия покажет только однозначный рост до 2026 года, что свидетельствует о том, что аксессуары занимают непропорционально большую роль как основной двигатель расширения сектора. Модные аксессуары — включая часы, солнечные очки, ювелирные изделия, шарфы, ремни и украшения для волос — перешли из разряда дополнительных покупок к самостоятельным драйверам потребительских расходов и лояльности к бренду. Этот сдвиг трансформирует цепочки поставок, розничные стратегии и конкурентную среду способами, которые должны понимать каждый B2B-покупатель и поставщик. Конвергенция технологических инноваций, требований устойчивого развития и нового поколения потребителей, осведомленных о стиле, переписывает правила отрасли, которая затрагивает практически каждую экономику на планете.

Масштаб и характеристики отрасли

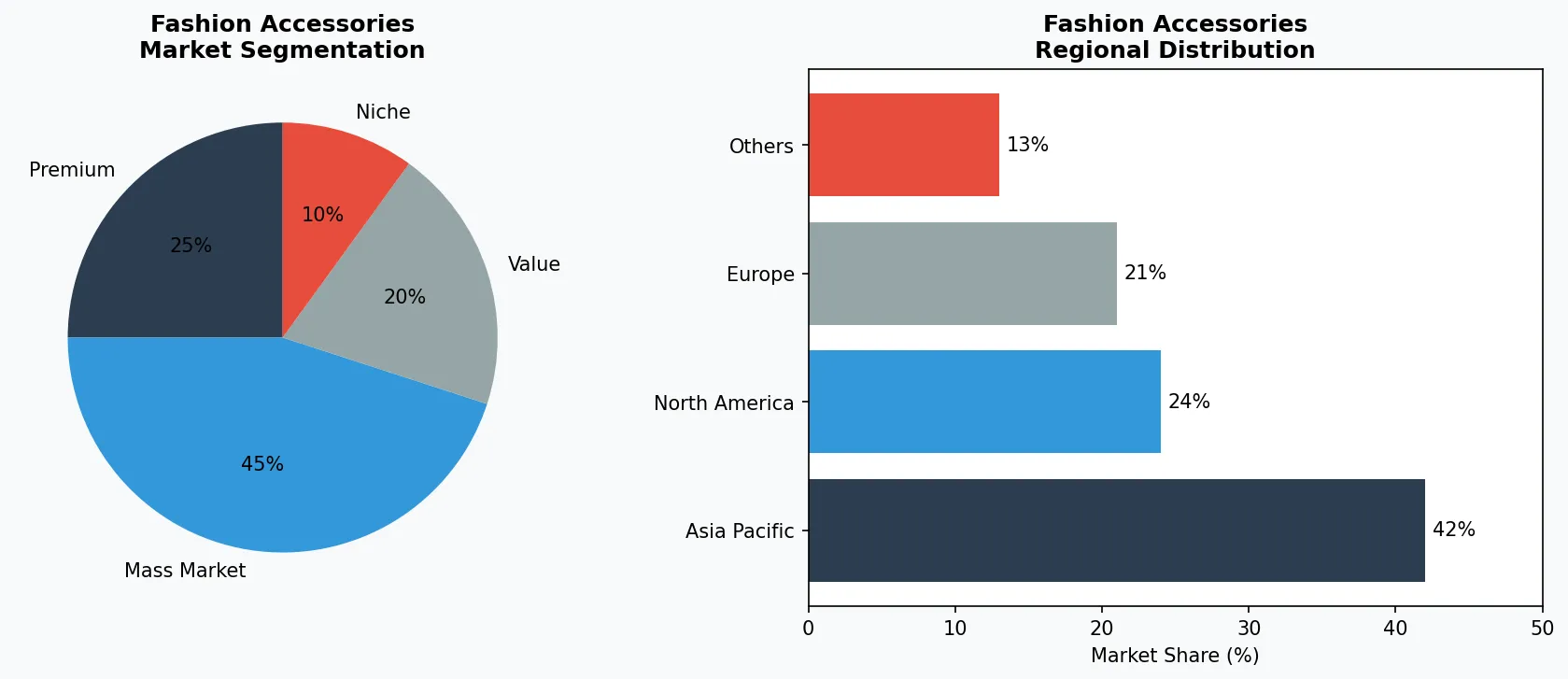

Широкий портфель продукции

Продукция охватывает часы, солнечные очки, ювелирные изделия, галстуки, шарфы, перчатки, шляпы, ремни, аксессуары для волос, удовлетворяя разнообразные потребности потребителей — от повседневных предметов первой необходимости до премиальных специализированных предложений.

Сложные глобальные цепочки поставок

Интегрированные международные сети, охватывающие несколько континентов, обеспечивают круглогодичную доступность продукции на различных рынках.

Стандарты качества и соответствия

Строгие нормативные frameworks и сертификаты качества обеспечивают безопасность продукции, стабильность и доверие потребителей во всем мире.

Непрерывные инновации

Масштабные инвестиции в R&D стимулируют прорывы в формулировках, технологиях переработки и новые циклы разработки продукции.

Ключевые сегменты рынка и движущие силы роста в секторе модных аксессуаров.

2. Анализ рынка

Рынок модных аксессуаров, оцениваемый в 3,07 трлн долларов США в 2025 году, растет при среднегодовом темпе роста 4,62% и, по прогнозам, достигнет 3,85 трлн долларов США к 2030 году. Этот рост маскирует ускоряющуюся траекторию: отдельный анализ прогнозирует впечатляющий среднегодовой темп роста 15% с 2026 по 2033 год, указывая на то, что расширение рынка значительно усилится в ближайшее десятилетие. Три движущие силы стимулируют этот подъем. Во-первых, умные носимые устройства убедительно перешли из ниши в мейнстрим — интеграция технологий в часы, солнечные очки и даже ювелирные изделия создает совершенно новую продуктовую категорию, которая требует премиальных цен и стимулирует повторные покупки. Во-вторых, растет спрос на яркие, выразительные аксессуары среди представителей поколения Z и миллениалов, которые рассматривают аксессуары как основные заявления о стиле, а не как второстепенный элемент. В-третьих, рост местных дизайнеров и независимых брендов как в развитых, так и в развивающихся рынках фрагментирует конкурентную среду и создает новые возможности для закупок для B2B-партнеров. В географическом отношении Азиатско-Тихоокеанский регион является наиболее важным регионом для роста, движимым расширением потребительской базы среднего класса в Китае, Индии и Юго-Восточной Азии. Северная Америка остается самой прибыльной зрелой рынком в мире, где премиальные и luxury-аксессуары обеспечивают стабильную маржинальность. Европа, возглавляемая модными столицами Франции, Италии и Великобритании, продолжает задавать глобальные эстетические тенденции, которые распространяются на все остальные региональные рынки.

Анализ сегментации рынка и регионального распределения для модных аксессуаров.

3. Категории продукции

Часы и часовые механизмы представляют собой самый ценностный сегмент рынка модных аксессуаров, сочетая наследие мастерства с технологическими инновациями. Швейцарские часовщики, такие как Tissot, являются основой премиального сегмента спектра, в то время как такие бренды, как Fossil и Casio, агрессивно конкурируют в среднем ценовом сегменте и пространстве умных носимых устройств соответственно, ориентируясь на потребителей, которые хотят функциональную технологию в доступном дизайне. Солнечные очки形成ают отдельную подкатегорию, где наследие бренда и технология защиты от ультрафиолета сливаются воедино. Ray-Ban по-прежнему является определяющим брендом в этой области, где силуэты Wayfarer и Aviator сохраняют культурную актуальность на протяжении нескольких десятилетий — свидетельство устойчивой коммерческой ценности культового дизайна в аксессуарах. Ювелирные изделия и изысканные украшения, включая продукцию от Swarovski и Michael Kors, занимают самый большой сегмент по объему потребителей. Стратегия Swarovski, сочетающая мастерство работы с кристаллами и доступную ценовую политику в сегменте люкс, сделала его основным продуктом как для подарков, так и для рынков личных покупок по всему миру. Зарождающиеся подкатегории, набирающие популярность, включают аксессуары для волос — заколки, шарфы и повязки на голову, движимые циклами моды в социальных сетях — и устойчивые ремни и сумки из альтернативных материалов, что сигнализирует о расширении того, что потребители считают модным аксессуаром в 2025 году и далее.

Премиальный и ремесленный уровень

Специализированная продукция с высокой маржинальностью, ориентированная на состоятельных потребителей, которые придают значение качеству, мастерству и уникальному характеру.

Массовый мейнстрим

Продукция, ориентированная на объем, обслуживающая основных потребителей, чувствительных к цене, с надежным качеством по доступным ценам.

Функциональный и нишевый сегмент

Целевая продукция, решающая конкретные проблемы со здоровьем, диетические требования или предпочтения в образе жизни, выходящие за рамки базовых потребностей.

4. Ведущие игроки

Casio совершил впечатляющий поворот в категории носимых устройств, решительно выйдя за рамки своего наследия в доступных цифровых часах, чтобы позиционировать себя как серьезного конкурента в сегменте умных носимых устройств. Линейка G-SHOCK компании, долгое время ассоциировавшаяся с надежной прочностью, теперь включает фитнес-трекеры, функции подключения и совместные коллаборации с модными дизайнерами — стратегия, которая расширяет ее целевой рынок от спортивных энтузиастов до потребителей, осведомленных о стиле. Подход Casio иллюстрирует более широкую отраслевую истину: в 2026 году граница между часами и носимым устройством размывается, и компании, которые не преодолеют этот разрыв, рискуют стать нерелевантными в глазах молодых потребителей. Ray-Ban, входящий в группу EssilorLuxottica, избрал другой путь — сделав ставку на культурный авторитет и ностальгию бренда, а не на технологию. Стратегия бренда на 2024-2025 годы была сосредоточена на расширении линейки умных очков Stories, одновременно делая больший акцент на своих классических несмарт-рамках как на коллекционных и перепродаваемых предметах. Этот двухэтапный подход захватывает как технически любопытных ранних последователей, так и традиционных потребителей, демонстрируя, как доминирующие бренды могут хеджировать риск категории. Swarovski проводил агрессивную репозиционирование бренда под руководством нового творческого руководства, повышая статус своих коллекций кристальных украшений за счет более качественных материалов и выпуск лимитированных капсульных коллекций. Введя более премиальные продуктовые линейки, Swarovski стремится напрямую конкурировать с домами ювелирных изделий, сохраняя при этом свое преимущество доступности — расчетливый шаг для захвата доли кошельков потребителей разных уровней дохода в условиях неопределенной экономики. Fossil Group действует по другой стратегической логике: диверсификации портфеля. Компания управляет несколькими брендами аксессуаров, включая часы, кожаные изделия и носимые устройства, используя масштаб и разнообразие брендов для распределения коммерческого риска по потребительским сегментам и розничным каналам. Партнерство Fossil с Google для разработки гибридных смарт-часов на базе Wear OS позиционирует его как технологического интегратора, а не как чисто модный бренд — модель, за которой внимательно следят другие игроки среднего ценового сегмента как за образцом выживания в консолидирующейся отрасли.

Глобальный лидер рынка

Транснациональный игрок, контролирующий значительную долю рынка. Выручка превышает $50 млрд, операции в более чем 100 странах, диверсифицированный портфель, охватывающий все основные ценовые уровни.

Региональный чемпион

Доминирующая сила в Азиатско-Тихоокеанском регионе с глубоко локализованными продуктовыми линейками, обширными дистрибьюторскими сетями и сильными отношениями с региональными ритейлерами.

Инновационный нарушитель

Быстро растущий претендент, нарушающий правила рынка за счет прорывных продуктовых инноваций, моделей продаж напрямую потребителю и управления данными в пространстве модных аксессуаров.

5. Тенденции рынка и инновации

1. Устойчивое развитие и экологичные инновации

Устойчивое развитие стало ключевым конкурентным приоритетом. Такие компании, как LVMH и Kering, инвестируют в экологически чистые материалы, углеродно-нейтральное производство и инициативы циклической экономики для удовлетворения растущего спроса потребителей на ответственную продукцию.

2. Цифровая трансформация и рост электронной коммерции

Переход на цифровые каналы продаж продолжает ускоряться. Richemont и Michael Kors (Capri Holdings) используют аналитику данных, персонализацию на основе ИИ и omnichannel-стратегии для повышения вовлеченности клиентов и оптимизации дистрибуции.

3. Премиализация и продуктовые инновации

Растущие ожидания потребителей стимулируют премиализацию по всему рынку. Ralph Lauren представил премиальные продуктовые линейки, в то время как Hermès делает акцент на инновационных функциях и превосходном качестве для привлечения потребителей, ориентированных на ценность, но при этом ищущих качество.

4. Здоровье, благополучие и функциональные преимущества

Потребительские предпочтения, ориентированные на здоровье, формируют разработку продукции. Chanel и Prada создают функциональную продукцию с доказанными преимуществами, требующую премиальных цен и стимулирующую расширение категории.

6. Региональные рынки

Азиатско-Тихоокеанский регион является определяющей географией роста модных аксессуаров в 2026 году, на который приходится самая большая доля нового потребительского спроса, выходящего на рынок. Рынок модных аксессуаров в Китае созрел за рамки брендов-подражателей до продукции отечественного дизайна и производства, где местные бренды, такие как Peacebird и Exception, выигрывают место на полках у международных конкурентов. Индия, пожалуй, представляет собой самую нераскрытую возможность: население более 1,4 миллиарда человек с быстро растущим средним классом, растущая доля женщин в рабочей силе, увеличивающая покупательную способность аксессуаров, и правительство, активно поддерживающее отечественное производство через программы стимулирования, привязанные к производству. Рынки Юго-Восточной Азии, включая Вьетнам, Индонезию и Филиппины, формируются как производственные центры, так и потребительские рынки, создавая двойные возможности для B2B-стратегий закупок. Северная Америка остается самым прибыльным рынком модных аксессуаров в мире, где потребители щедро тратили на премиальную и luxury-продукцию на протяжении 2024-2025 годов, несмотря на общую экономическую неопределенность. США в частности демонстрируют сильный спрос на умные носимые устройства и аксессуары с интегрированными технологиями, где фитнес-культура и осознанность в отношении здоровья стимулируют непрерывные ц