Содержание

Глобальная индустрия домашнего текстиля и мягкой мебели обслуживает потребителей по всему миру с помощью разнообразных решений.

1. Обзор отрасли

Глобальный рынок домашнего текстиля и мягкой мебели превысит 140 миллиардов долларов в 2026 году — цифра, которая означает гораздо больше, чем просто расходы на декор: она сигнализирует о фундаментальном сдвиге в приоритетах потребителей в отношении своих жилых пространств. После многих лет периферийной роли мягкая мебель стала основным двигателем идентичности интерьерного дизайна, а чехлы для диванов, шторные системы и многослойные текстильные изделия теперь составляют значительную долю мирового бюджета домашней обстановки. Это преобразование ускорилось в эпоху после 2020 года, когда удаленная работа и увеличенное время пребывания дома вынудили потребителей значительно вкладываться в комфорт, эстетику и функциональные текстильные решения. Отрасль, включающая продукцию от простых чехлов для подушек до сложных систем штор затемнения, ответила беспрецедентными инновациями в материалах, опциях индивидуального проектирования и устойчивых производственных процессах. Исследователи рынка теперь预测, что этот импульс сохранится, и прогнозируется, что более широкий сектор домашней мебели достигнет 2,15 триллиона долларов к 2033 году (по сравнению с 1,11 триллиона долларов в 2026 году), что отражает среднегодовой совокупный темп роста, превышающий многие традиционные производственные сектора.

Масштаб отрасли и ее характеристики

Широкий продуктовый портфель

Продукция включает чехлы для диванов, подушки, шторы, жалюзи, покрывала, пледы, ковры, дорожки, настенные панно, удовлетворяя разнообразные потребности потребителей — от повседневных предметов до премиальных специализированных предложений.

Сложные глобальные цепочки поставок

Интегрированные международные сети, охватывающие несколько континентов, обеспечивают круглогодичную доступность продукции на различных рынках.

Стандарты качества и соответствия

Строгие нормативные рамки и сертификаты качества обеспечивают безопасность, стабильность продукции и доверие потребителей по всему миру.

Постоянные инновации

Крупные инвестиции в НИОКР стимулируют прорывы в составах, технологиях обработки и разработке новых продуктов.

Эту отрасль отличает ее уникальное положение на пересечении промышленного совершенства и дизайнерского чутья. В отличие от жестких категорий мебели, мягкая мебель позволяет потребителям обновлять свои пространства по сезонам без крупных затрат, создавая цикл повторяющегося спроса, который приносит пользу как производителям, так и ритейлерам. Цепочка поставок охватывает континенты: производство сырья сконцентрировано в Южной Азии, производственные хабы находятся в Юго-Восточной Азии и Восточной Европе, а премиальные дизайнерские мощности сосредоточены в Скандинавии, Японии и Западной Европе. Эта глобальная сложность создает как возможности, так и уязвимости, поскольку сбои в поставках, колебания цен на сырье и меняющаяся торговая политика постоянно формируют конкурентную динамику. Оценка в 137,81 миллиарда долларов, зафиксированная в 2025 году, уже установила новую отправную точку, и, учитывая прогнозируемый рост до 231,40 миллиарда долларов к 2033 году при среднегодовом росте 6,9%, отрасль предлагает значительные возможности как для осведомленных новых участников рынка, так и для действующих игроков.

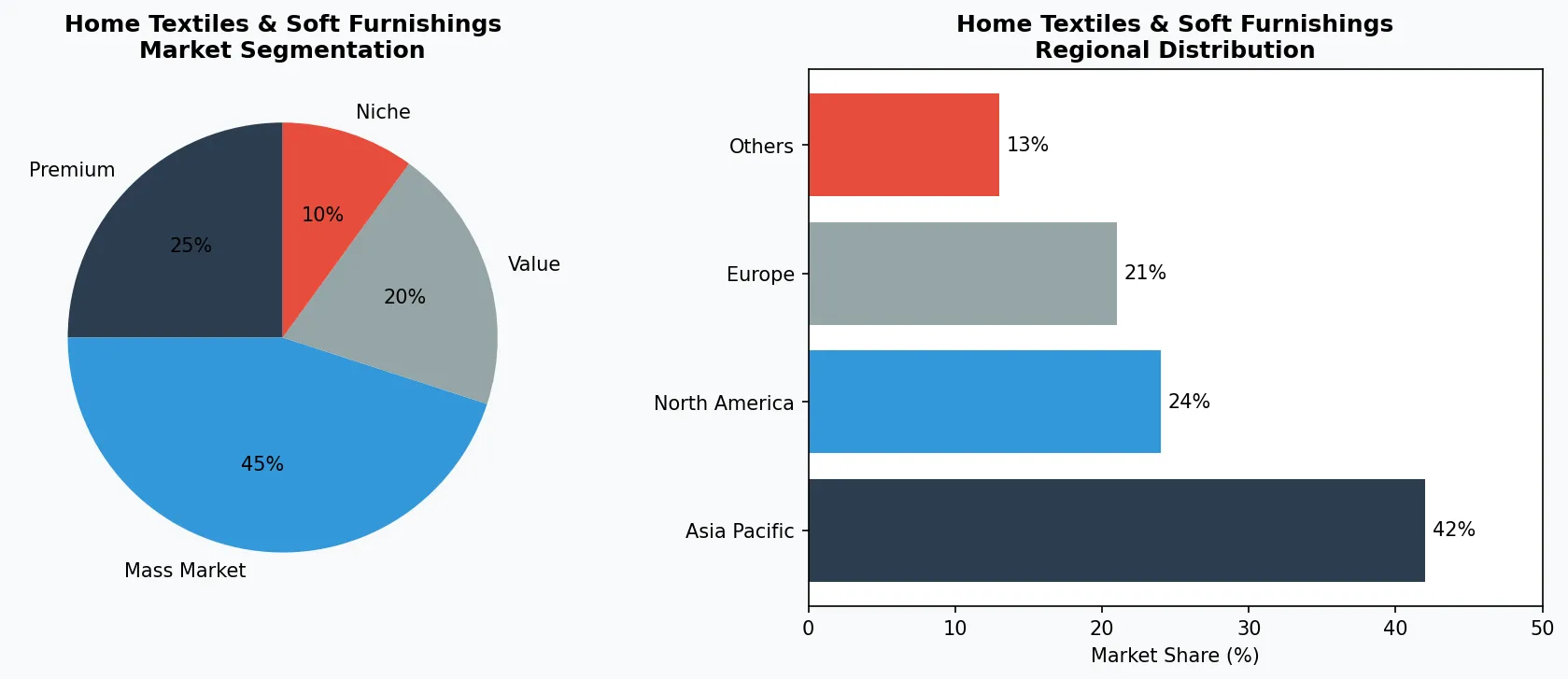

Ключевые сегменты рынка и движущие силы роста в отрасли домашнего текстиля и мягкой мебели.

2. Анализ рынка

Рынок домашнего текстиля достиг 137,81 миллиарда долларов в 2025 году и готовится преодолеть отметку в 231,40 миллиарда долларов к 2033 году, что представляет собой среднегодовой совокупный темп роста 6,9%, отражающий устойчивые инвестиции потребителей в комфорт и эстетику жилья. При анализе более широкого ландшафта домашней мебели цифры становятся еще более впечатляющими: ожидается, что глобальный рынок вырастет с 1,11 триллиона долларов в 2026 году до 2,15 триллиона долларов к 2033 году, достигнув среднегодового совокупного темпа роста 9,9%, что ставит мягкую мебель в число быстрорастущих сегментов в более крупной экосистеме товаров для дома. Три основных фактора стимулируют это расширение: рост располагаемых доходов в развивающихся экономиках, продолжающаяся нормализация образа жизни, ориентированного на дом, на постпандемийных рынках, и растущий спрос на устойчивые и гипоаллергенные текстильные решения.

Географически Северная Америка и Европа остаются крупнейшими потребляющими рынками по средним расходам на душу населения, причем американские домохозяйства выделяют все большую часть бюджета на обстановку на премиальные шторные системы, инновации в стираемых коврах и индивидуальные обивочные решения. Однако регион Азиатско-Тихоокеанского региона представляет собой наиболее динамичный коридор роста, причем рынки Китая, Индии и Юго-Восточной Азии демонстрируют двухзначные темпы расширения по мере ускорения урбанизации и роста среднего класса. Рынок Китая заслуживает особого внимания: его потребность как в продукции местного производства, так и в импортных премиальных брендах превратила его в крупнейшего в мире потребителя домашнего текстиля, причем местные электронные торговые площадки, такие как Tmall и JD.com, сообщают о среднегодовых темпах роста, превышающих 20% для категорий мягкой мебели. Тем временем регион Ближнего Востока и Африки превращается в неожиданный центр роста, движимый строительным бумом в Саудовской Аравии, ОАЭ и Нигерии, который генерирует устойчивый спрос на жилой мягкий текстиль по всем ценовым сегментам.

Внутри рынка сегментация выявляет отдельные модели роста. Подкатегория штор и жалюзи занимает наибольшую долю, что обусловлено функциональными требованиями к контролю освещения и приватности, а также эстетическими соображениями. Постельный текстиль, будучи значительным, переживает относительно более медленный рост по мере насыщения рынков в развитых странах. Выдающимся стал показатель декоративных аксессуаров — чехлов для подушек, пледов и настенных панно, — которые выигрывают от тренда на многослойные интерьеры, стимулирующего потребителей накапливать несколько текстильных элементов вместо замены отдельных акцентных предметов. Аналитики отрасли отмечают, что фрагментация спроса по подкатегориям вынуждает производителей диверсифицировать свой портфель, причем успешные игроки поддерживают возможности по меньшей мере в трех различных продуктовых семьях, чтобы использовать возможности перекрестных продаж и снизить сезонную зависимость.

Анализ сегментации рынка и регионального распределения для домашнего текстиля и мягкой мебели.

3. Категории продуктов

Чехлы для диванов и обивочные решения представляют собой крупнейшую по стоимости категорию мягкой мебели, что обусловлено спросом потребителей на обновление мебели без полной замены. Рынок ответил все более сложными предложениями, включая натяжные чехлы, совместимые с модульными системами диванов, водонепроницаемые ткани, разработанные для семей с детьми или домашними животными, и сезонные коллекции, позволяющие потребителям обновлять свои пространства ежеквартально. Крупные ритейлеры, такие как IKEA, значительно расширили свой ассортимент обивочных аксессуаров, понимая, что чехлы представляют собой как возможность для продажи, так и механизм удержания клиентов — потребители, купившие первоначальную мебель, возвращаются за дополнительными чехлами и аксессуарами. Эта подкатегория также выигрывает от растущего рынка арендной мебели, где арендаторам требуются обратимые решения, защищающие существующую мебель и позволяющие персонализацию в рамках ограничений арендодателя.

Премиальный и ремесленный уровень

Высокомаржинальные специализированные продукты для состоятельных потребителей, которые отдают предпочтение качеству, мастерству и уникальным характеристикам.

Массовый мейнстрим

Продукция, ориентированная на объем для ценозависимых массовых потребителей с надежным качеством и доступными ценами.

Функциональный и нишевый сегмент

Целевые продукты, решающие конкретные проблемы со здоровьем, диетические требования или предпочтения в образе жизни, выходящие за рамки базовых потребностей.

Системы оформления окон охватывают расширяющийся спектр продуктов за пределами традиционных штор и жалюзи. Сегмент штор затемнения (blockout) приобрел особую известность, поскольку производители разработали ткани тройного плетения, обеспечивающие полное блокирование света без химических покрытий, которые ранее ограничивали стиркость и долговечность. Моторизованные и умные шторные системы представляют собой премиальную подкатегорию: компании, такие как экосистема IKEA TRÅDFRI, и сторонние производители предлагают управляемые через приложение рельсовые системы, интегрируемые с платформами умного дома. Эти умные шторы нашли особое применение в спальнях и медиа-комнатах, где точный контроль освещения улучшает качество сна и впечатления от просмотра. Рынок также стал свидетелем инноваций в области устойчивых штор: производители разрабатывают шторы из переработанных океанических пластиков и органического хлопка, привлекая экологически сознательных потребителей, готовых платить премиальную цену за ответственное производство.

Ковры, дорожки и стираемые напольные текстильные изделия представляют собой категорию, трансформированную достижениями в области машинной стирки и разработки устойчивых волокон. Традиционные ковры требовали профессиональной чистки и тщательного ухода, что ограничивало их использование в домохозяйствах с высокой проходимостью и арендных помещениях. Введение технологий стираемых ковров — с системами съемных оснований и конструкциями для быстрой сушки — демократизировало напольные текстильные изделия: бренды, такие как Ruggable, внедрили прямые к потребителю модели, нарушившие устоявшиеся розничные каналы. Современные стираемые ковры включают антибактериальные пропитки и грязеотталкивающие покрытия, увеличивающие срок службы продукции и снижающие потребности в обслуживании, решая одну из основных проблем, исторически ограничивавших расширение рынка. Эта категория также выиграла от тренда на слоистые ковры, который побуждает потребителей укладывать меньшие акцентные ковры поверх более крупных базовых, фактически удваивая объем покупок на одно домохозяйство.

4. Ведущие игроки

IKEA сохраняет позицию доминирующей глобальной силы в доступном домашнем текстиле, используя свою вертикально интегрированную цепочку поставок для предложения продукции по ценам, с которыми конкурентам трудно конкурировать, одновременно расширяя свои премиальные предложения для охвата более маржинальных сегментов. Стратегия шведского ритейлера в сфере мягкой мебели основана на дизайнерских迭代, стимулируемых объемом: компания выпускает сезонные коллекции, обновляющие эстетическую привлекательность без необходимости фундаментальных производственных изменений. Последние шаги включают значительные инвестиции в устойчивые материалы с обязательствами по полному отказу от первичных нефтехимических синтетических материалов в текстильном производстве к 2030 году. Фирменные шторные системы IKEA, включая расширяющийся ассортимент моторизованных опций и интеграцию с умным освещением, демонстрируют, как компания использует мягкую мебель как точку входа в более широкие экосистемы умного дома, создавая привязку клиентов, выходящую за рамки отдельных сделок.

Глобальный лидер рынка

Транснациональный игрок с значительной долей рынка. Выручка превышает 50 млрд долларов, деятельность охватывает более 100 стран, диверсифицированный портфель охватывает все основные ценовые сегменты.